中国棉花价格指数(CC index)月度报告(2015年12月)

12月,新棉收购、加工进入后期,资源上市量持续增加。纺织市场维持疲软态势,纱线价格弱势走低,纺织企业原料采购谨慎,皮棉现货成交清淡,价格震荡下行。同期国际市场受多因素影响,行情以震荡为主,全月价格波动不大,因此内外棉差价继续收窄,外棉价格优势进一步减弱。

一、国内外期现货价格变化情况

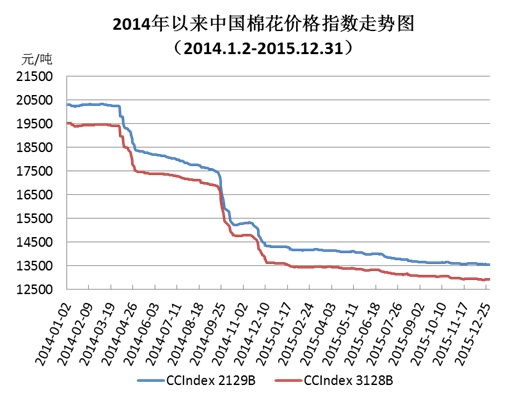

1、12月中国棉花价格指数小幅下滑

12月国内市场资源供给充裕,下游纱线市场需求疲软,皮棉现货实际成交均价相比11月继续小幅下滑。中国棉花价格指数(CC Index 3128B)月均价12935元/吨,环比下跌31元/吨,跌幅0.24%;同比下跌808元/吨,跌幅5.9%。月末为12922元/吨,较上月底下跌38元/吨。

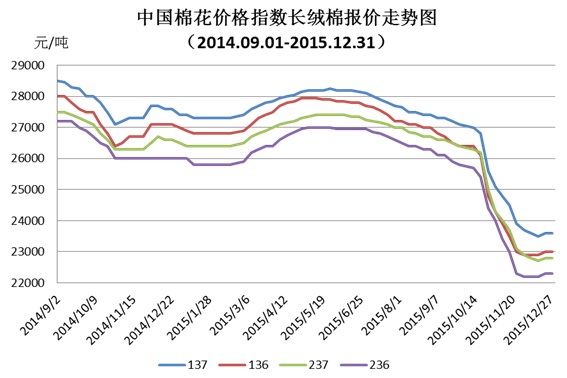

2、长绒棉月中反弹,但整体弱势未改

12月长绒棉市场整体需求不见回暖,弱势依旧。月中受新疆大雪封路阻断供应影响,成交价格止跌反弹,但幅度有限。月均成交价较11月份有近千元下滑,跌幅有所收窄。其中代表品种137级长绒棉月均成交价23600元/吨,环比下跌975元/吨,跌幅较上月缩小917元;136级长绒棉月均成交价22940元/吨,环比下跌735元,跌幅较上月缩小1357元。

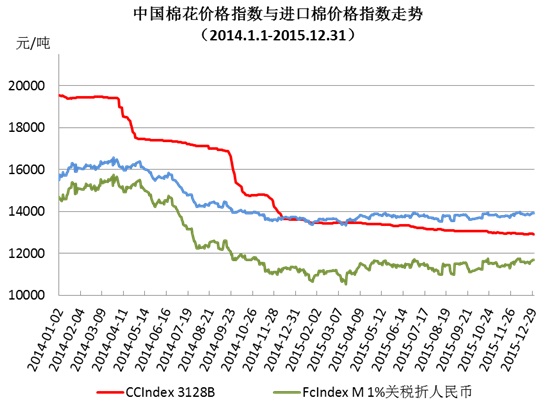

3、国际价格小幅震荡,价格优势趋弱

12月上旬,受USDA月度报告和非农数据利多影响,ICE棉花期货价格走高,月末因假期因素窄幅调整。当月现货价格波动不大,询价以巴西棉和西非棉较多,美棉销售稳定。代表国际标准级现货的中国进口棉价格指数FC Index M 12月31日为71.50美分/磅,较11月末微涨0.14美分,1%关税下折人民币为11677元/吨,低于同期中国棉花价格指数1245元/吨,较上月同期价差缩小117元;滑准税下折人民币13916元/吨,高于同期中国棉花价格指数994元,价差较上月扩大77元。内外棉差价继续收窄,外棉价格优势进一步弱化。

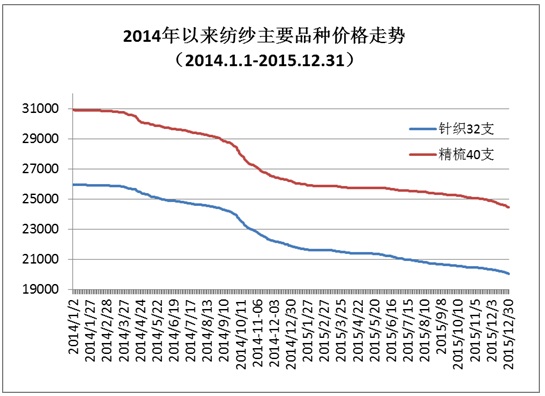

4、棉纱价格继续下降,粘胶涤纶价格跌幅较大

由于下游需求依然不振,12月份棉纱、粘胶和涤纶均呈下跌走势,其中粘胶涤纶跌幅远大于棉纱。KC32S品种月均价20219元/吨,环比下跌210元/吨,跌幅1.03%;JC40S月均价24261元/吨,环比下跌743元/吨,跌幅2.97%。涤纶短纤月均价6449元/吨,环比下跌309元/吨,跌幅4.57%;粘胶短纤月均价13469元/吨,环比下跌995元/吨,跌幅6.88%。

二、中国棉花价格指数运行特点

1、棉花销区棉价跌幅相对较大

12月份国内棉花现货价格整体呈现小幅下降趋势。用棉地区成交价格跌幅相对明显,在产棉地区中黄河流域成交价格跌幅较大。2129B级月均成交价为13700元/吨,环比下跌57元/吨,3128B级月均成交价为13015元/吨,环比下跌59元/吨;福建2129B级月均成交价为13665元/吨,环比下跌35元/吨,3128B级月均成交价为13031元/吨,环比下跌51元/吨。黄河流域产棉区里,山东2129B级月均成交价为13536元/吨,环比下跌34元/吨,3128B级月均成交价为12947元/吨,环比下跌69元/吨;河北2129B级月均成交价为13525元/吨,环比下跌36元/吨,3128B级月均成交价为12860元/吨,环比下跌38元/吨。

2、高等级资源优势显现

12月份国内棉花现货价格高等级差价趋于扩大,而中低等级趋于缩小,高等级资源优势显现。以CC Index 3128B为标准级计算颜色级差价率,12月末1129B颜色级差价率为8.08%,较11月末扩大0.19%;2129B颜色级差价率为4.90%,较11月末缩小0.02%;4128B颜色级差价率为4.30%,较11月末缩小0.13%;1228B为3.96%,较11月末缩小0.11%;2227B颜色级差价率为8.15%,较11月末缩小0.24%。

三、影响国内外价格变化的要素分析

1、棉花企业销售压力较大

临近12月底,各地棉花加工企业均面临归还棉花收购贷款压力,为回笼资金,企业加紧销售在库皮棉,但由于需求未见好转,棉花销售压力普遍较大。

2、纺织下游需求低迷

12月份纱线市场价格延续弱势,纱厂整体开工率维持在60-65%左右,对原材料采购的积极性不高。临近年底多数纺纱厂资金压力较大,库存消化缓慢。

3、12月中旬新疆降雪影响销售运输

12月中旬新疆部分地区遭遇持续降雪,给疆内棉花销售和公路运输带来一定困难。同时,受大雪影响,新疆棉出疆运费上涨,运时增加,使新疆棉向内地移库进度有所减慢。

4、统计局公布2015年全国棉花产量

国家统计局公布的数据显示,2015年全国棉花总产量560.5万吨,比2014年减少57.4万吨,下降9.3%。其中新疆面积2856万亩,减幅3%,总产350万吨,减幅5%,单产123公斤/亩,减幅2%。内地棉花面积2842万亩,减幅16%,总产210万吨,减幅15%,单产74公斤/亩,增加1%。新疆生产的优势地位进一步凸显。

5、新疆下发首批目标价格补贴

12月中旬开始,新疆自治区开始陆续下发2015年棉花目标价格补贴,首批兑现标准是1.2元/公斤,多地棉农反映已拿到了首批补贴。目标价格补贴的逐步发放落实对2016年棉农的植棉意向起到了较大支撑作用。

6、化纤价格大幅下降

12月份,由于下游企业采购谨慎,棉花替代原料市场价格大幅下滑,棉花和涤纶的价差继续扩大,粘胶短纤价格虽然仍高于棉花,但价格下跌幅度明显,价差急剧缩小。

本报告监测对象:18个主要棉花生产、消费省的100家棉纺织企业

项目承担:北京棉花展望信息咨询有限责任公司