中国棉花价格指数(CC Index)月度报告 (2016年2月)

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

2月份,受春节假期影响,国内棉纺企业开工率较低,原料采购意愿不高,市场成交清淡。棉花现货资源丰富,棉花企业为回笼资金加大销售力度,国内棉花现货价格继续走低。国际棉花价格震荡下行,跌幅大于国内,内外棉差价有所扩大。

一、国内外期现货价格变化情况

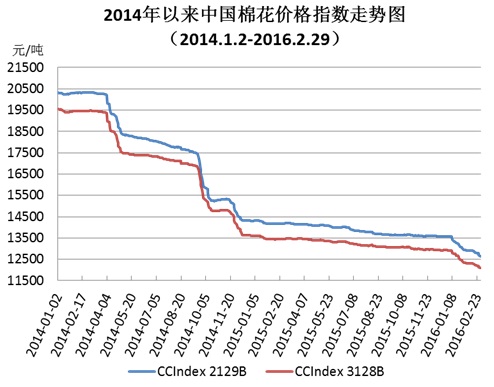

1、2月份中国棉花价格指数继续下滑

2月国内棉花现货可供资源丰富,春节前后纺织企业的原料采购需求清淡,市场对储备棉轮出预期强烈,2月底郑州棉花期货主力合约跌破万元,受以上多种因素影响,棉花现货市场成交稀少,价格持续走低。中国棉花价格指数(CC Index 3128B)月均价12251元/吨,环比下跌402元/吨,跌幅3.18%;同比下跌1213元/吨,跌幅9%。月末为12090元/吨,较上月底下跌258元/吨。

2、长绒棉价格跌幅扩大

2月长绒棉市场整体需求不见好转,维持弱势,成交价格继续走低,跌幅较上月扩大。其中代表品种137级长绒棉月均成交价23083元/吨,环比下跌355元/吨,跌幅较上月扩大193元;136级长绒棉月均成交价22467元/吨,环比下跌383元,跌幅较上月扩大293元。

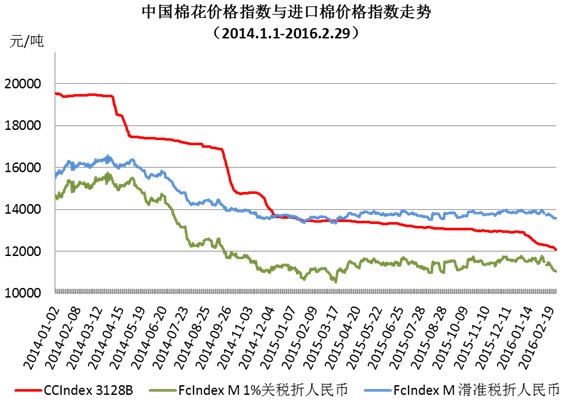

3、国际棉价震荡走低,内外棉价差略有扩大

2月份ICE棉花期货价格持续下跌,主力合约屡创新低,月底USDA展望论坛预测下年度美国种植面积上升,棉花价格持续走低。在期货市场的带动下,国际棉花现货价格震荡下行,跌幅大于国内,内外棉价差略有扩大。

中国进口棉价格指数FC Index M 2月29日为65.68美分/磅,较1月末跌3.26美分,1%关税下折人民币为11037元/吨,低于同期中国棉花价格指数1053元/吨,较上月同期价差扩大164元;滑准税下折人民币13570元/吨,高于同期中国棉花价格指数1480元,价差较上月扩大28元。

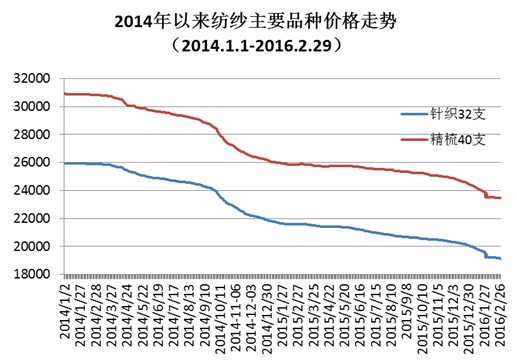

4、棉纱价格继续下跌,粘胶涤纶止跌上涨

2月份受春节放假影响,纺织市场需求冷清,棉纱价格继续走跌;而由于原料价格上调,粘短和涤纶的价格随之有所回升。KC32S品种月均价19195元/吨,环比下跌595元/吨,跌幅3.00%;JC40S月均价23500元/吨,环比下跌638元/吨,跌幅2.71%。涤纶短纤月均价6254元/吨,环比上涨88元/吨,涨幅1.43%;粘胶短纤月均价12723元/吨,环比上涨423元/吨,涨幅3.44%。

二、中国棉花价格指数运行特点

1、各地皮棉价格延续跌势

2月份国内各地棉花现货价格延续1月的跌势继续大幅下滑,中高等级棉下滑幅度明显,新疆皮棉的跌势缓于内地各产棉区。新疆2129B级月均成交价为12594元/吨,环比下跌231元/吨,3128B级月均成交价为12103元/吨,环比下跌314元/吨。山东2129B级月均成交价为12831元/吨,环比下跌379元/吨,3128B级月均成交价为12256元/吨,环比下跌376元/吨;河北2129B级月均成交价为12788元/吨,环比下跌417元/吨,3128B级月均成交价为12135元/吨,环比下跌421元/吨。湖北2129B级月均成交价为12799元/吨,环比下跌496元/吨,3128B级月均成交价为12212元/吨,环比下跌457元/吨;安徽2129B级月均成交价为12774元/吨,环比下跌468元/吨,3128B级月均成交价为12147元/吨,环比下跌451元/吨。

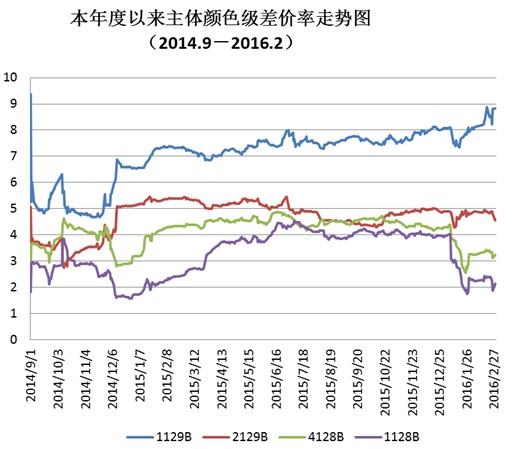

2、棉花等级差价大多收窄

除1129B级棉花外,2月份国内棉花现货价格等级差价趋于缩小。以CC Index 3128B为标准级计算颜色级差价率,2月末1129B颜色级差价率为8.82%,较1月末扩大0.89%;2129B颜色级差价率为4.56%,同比缩小0.22%;4128B颜色级差价率为3.23%,同比缩小0.03%;1228B为2.14%,同比缩小0.23%;2227B颜色级差价率为6.14%,同比缩小0.32%。

三、影响国内外价格变化的要素分析

1、皮棉现货资源丰富

2月份皮棉现货资源丰富,整体供大于求。为回笼货金,棉花加工企业销售力度继续加大,减少库存,节后皮棉价格普遍下调。

2、新疆发运量下降

2月份,新疆棉继续向内地市场转移,但受春节影响,发运量明显下降。新疆专业仓储出疆棉全月外运量16.2万吨,其中公路运输5.1万吨,铁路运输11.1万吨。

3、春节放假抑制纺织需求

2月上旬,大多纺织企业陆续放假,中小型企业多呈放假早开工晚的特点,即使下旬元宵节后复工,企业对原料的采购积极性仍不高,成交量稀少。

4、储备棉轮出预期强烈

储备棉的轮出预期是2月份市场关注的焦点,由于外棉低于国内棉价,业内存在储备棉投放价格较低的预期,对国内现货市场棉价形成压力。

5、郑棉大跌影响市场信心

2月中旬以来,郑棉期货价格持续下挫,下旬远月合约和主力合约相续跌破万元,市场预期越发悲观,整体信心不足。

6、化纤价格止跌回涨

受原油等原料价格上涨影响,2月份粘短和涤纶的价格有不同程度的上升,但涤纶的价格优势对棉花的替代性作用依然较强。

7、国内外宏观经济复苏乏力

经合组织的经济展望报告中预测,今明两年全球经济增长率分别为3%和3.3%。全球经济复苏仍将十分缓慢;而中国2015年全年为GDP跌至6.9%,2月份制造业PMI为49.0%创三年多来的最低值。国内外经济形势的悲观预期持续影响市场信心。