中国棉花形势月报 (2016年7月22日)

出处:中国棉花协会 2016年07月26日

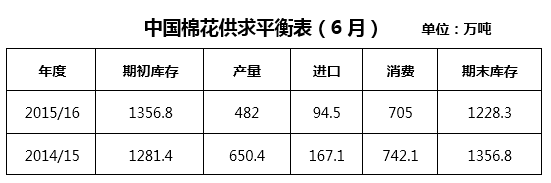

6月,现货销售基本完毕,市场供给以储备棉为主,储备棉成交率居高不下,棉花价格持续上涨,商业库存继续下降,纺织企业对价格承受能力有限,中小企业经营困难。今年植棉面积继续下降,气象条件差于去年同期,预计产量再创新低。

根据中国棉花协会调查,全国植棉面积为4129.6万亩,同比减少10.1%,与前期预测持平。截至6月底,全国棉花现蕾率为83.85%,快于去年同期10.3个百分点,棉花整体长势差于去年,全国棉区综合气候适宜指数为“较适宜”,预测平均单产趋势为持平略减,病虫害发生程度较轻。棉花产量取决于7、8月的天气状况,如果后期气象条件好转,单产将较前期提高。

储备棉轮出成交踊跃,是市场主要供给主体,但由于投放量和出库速度不能满足市场需求,可用资源整体偏紧,高等级棉花资源依然紧张,国内棉花现货价格继续上涨,中国棉花价格指数(CC Index 3128B)月均价12694元/吨,环比上涨183元/吨,涨幅1.46%,国外棉价涨幅低于国内,内外棉价差略有扩大。进口棉数量继续下降,据海关统计, 6月我国棉花进口数量7.25万吨,环比减少7.4%,同比仍下降55.2%。2015/16年度共进口79.55万吨,同比下降46.8%。

6月,国内棉花价格持续上涨,纺织品服装出口订单再度出现下滑,进口纱采购意愿有所增长,纺织企业预期转差,加之化纤对棉花替代作用逐步增强,用棉比有所下降,棉花需求量预计较前期预测减少。据中国棉花协会预计,本年度消费量705万吨,较上期下调7万吨,同比减少37万吨。