中国棉花价格指数(CC Index)月度报告 (2015年11月)

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

11月,纺织市场需求依然低迷,原材料采购仍较为疲软,新疆高等级棉花相对更为畅销。月中部分纺纱企业采购原料补充库存,皮棉现货价格一度反弹,但受天气、成品库存、供需失衡等因素综合影响,国内棉花现货实际成交价格整体仍震荡走低。国际棉花期现货价格震荡反弹,内外棉价差继续收窄,外棉价格优势趋弱。

一、国内外期现货价格变化情况

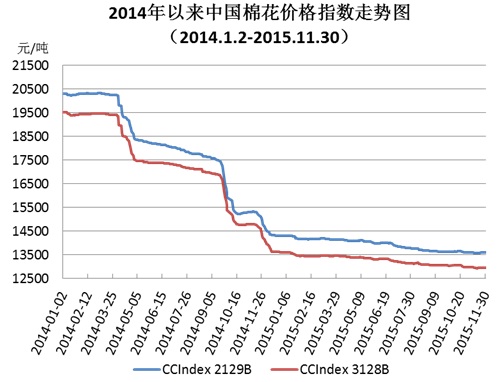

1、11月中国棉花价格指数震荡走低

11月国内皮棉现货的实际成交价格呈现N型震荡趋势。上旬保持稳中微升,中旬持续下跌,下旬又有所回升。整体来看,下游纱线市场需求低迷依旧,11月国内棉花现货价格均价相比上月相比有小幅下跌。中国棉花价格指数(CC Index 3128B)月均价12966元/吨,环比下跌75元/吨,跌幅0.58%;同比下跌1644元/吨,跌幅11.2%。月末为12959元/吨,较上月底下跌30元/吨。

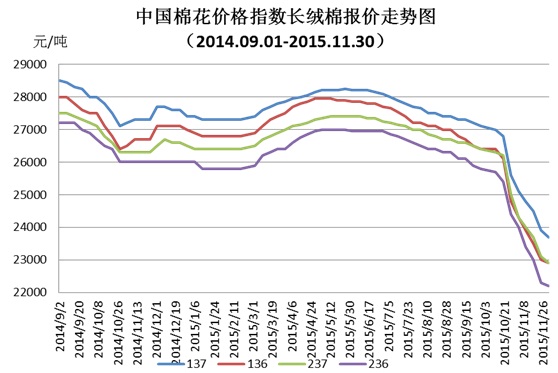

2、长绒棉价格跌幅加大

11月长绒棉新棉大量上市,但市场整体需求依旧疲软,肿新棉成本大幅低于陈棉,成交价格继续大幅走低,较上月跌幅明显加大。其中代表品种137级长绒棉月均成交价24575元/吨,环比下跌1892元/吨,跌幅较上月扩大1099元;136级长绒棉月均成交价23675元/吨,环比下跌2092元,跌幅较上月扩大1179元。

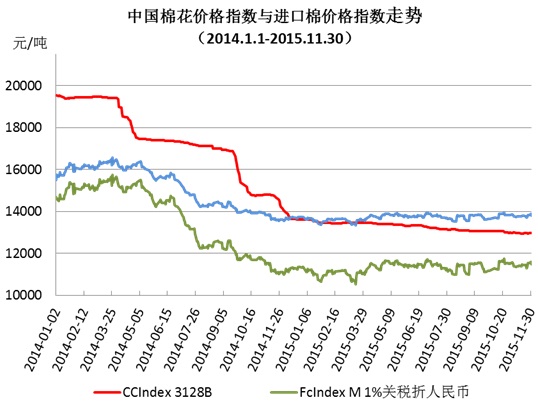

3、国际价格震荡反弹,价格优势弱化

11月份,受美国天气恶劣影响新棉采收进度、美棉出口装运持续增加等因素影响,国际市场棉价格震荡反弹。内外棉差价继续收窄,外棉价格优势进一步弱化。中国进口棉价格指数FC Index M 11月30日为71.36美分/磅,较10末月涨0.85美分。1%关税下折人民币为11597元/吨,低于同期中国棉花价格指数1362元/吨,较上月同期价差缩小124元;滑准税下折人民币13876元/吨,高于同期中国棉花价格指数917元,价差较上月扩大86元。

4、棉纱价格下降,粘胶止涨回落

由于下游需求依然不振,11月纱线整体小幅下跌,而粘胶价格也结束了几个月来的持续上涨,出现下跌,KC32S品种月均价20429元/吨,环比下跌87元/吨,跌幅0.42%;JC40S月均价25004元/吨,环比下跌155元/吨,跌幅0.61%。涤纶短纤月均价6759元/吨,环比下跌114元/吨,跌幅1.66%;粘胶短纤月均价14464元/吨,环比下跌63元/吨,跌幅0.43%。

二、中国棉花价格指数运行特点

1、新疆皮棉价格跌幅大于内地,高等级棉花相对稳定

11月份国内棉花现货价格整体呈震荡下跌走势。新疆地区皮棉成交价格跌幅大于内地,新疆加工企业抓紧移库至内地销售;内地各棉区2129级棉花价格比3128B及以下跌幅更小,高等级棉花相对稳定。其中新疆2129B级月均成交价13126元/吨,环比跌188元/吨,3128B级为12750元/吨,跌134元。河北2129B级月均成交价13561元/吨,涨161元/吨;安徽2129B级月均成交价13631元/吨,涨20元/吨。河南3128B级月均成交价12838元/吨,跌102元/吨;山东3128B级月均成交价13106元/吨,跌90元/吨。

2、高低等级棉花差价趋于扩大

11月,高等级棉花价格相对稳定,中低等级棉花价格呈下跌走势,因此高低等级棉花差价趋于扩大。以CC Index 3128B为标准级计算颜色差价率,11月末1129B颜色级差价率为7.89%,较10月末扩大0.18%;2129B颜色级差价率为4.92%,较10月末扩大0.08%;4128B颜色级差价率为4.43%,较10月末缩小0.08%;1228B为4.07%,较10月末缩小0.03%;2227B颜色级差价率为8.39%,较10月末缩小0.09%。

三、影响国内外价格变化的要素分析

1、皮棉现货销售压力大

11月新疆新棉交售进入后期,月底减收和停收加工企业逐渐增多,棉花供应量达到高位。市场可用资源丰富,购买渠道多样。加工企业皮棉现货的销售压力较大,新疆棉企加紧移库内地销售,内地棉企坚持“以销定购”经营模式,以降低销售风险。

2、纺织下游需求不旺

虽然本月部分纺织企业进行补库,但纱线市场整体需求依然低迷,国产棉纱价格持续下跌,进口纱线冲击市场,国内纺织企业的经营形势普遍严峻,开工率不足,产能下降,用棉量仍呈减少态势。

3、新疆棉运量大幅提升

据新疆铁路局和出疆棉公路运输核查点数据统计,11月份铁路、公路共发运出疆棉50.91万吨,环比增16.25万吨,增幅47%。其中公路30.21万吨,铁路20.7万吨。新疆棉发运量相比10月大幅提升,市场供应较为充裕。

4、长绒棉持续降价后价格优势显现

11月份随着国内长绒棉价格继续大幅走低,相对于国际市场同品质棉花的价格优势逐渐显现。据监测,进入11月份,美国皮马棉价格已高于国内的长绒棉(以国内237级长绒棉和皮马棉2级为例),12月1日美国皮马棉2级1.7/16的报价为152美分,1%关税下折人民币为24599元/吨,而国内237级同期为22900元/吨,二者相差1699元。

5、粘短价格略下调,纺企购买谨慎

由于前期粘胶短纤价格维持高位,部分纺织企业开始使用低等级棉花来降低成本, 11月粘胶短纤价格呈下降趋,与棉花价差虽略有缩小,但仍高于棉花。该月纺织企业购买纺织原料均较为谨慎。

6、外棉性价比优势趋弱

11月份,港口高等级外棉性价比优势趋弱。港口澳棉和美棉与国产机采棉相比,性价并无明显优势;新疆棉呈现出对美棉较强的替代性。